Descubra o que é o Fator R do Simples Nacional e como calculá-lo

Comumente os empresários escolhem se enquadrar no Simples Nacional por ser um regime tributário com menor complexidade e burocracia quando comparado a empresas que não são optantes pelo Simples Nacional. Além do mais, esse modelo pode ser benéfico por ser menos oneroso ao caixa da empresa para a maioria das empresas.

O intuito desse regime foi justamente oferecer mais facilidade e simplicidade às Microempresas (ME) e empresas de Pequeno Porte (EPP). Tal assunto sobre o fator R é exclusivo a esses portes enquadrados no Simples Nacional.

Por mais que já ofereça opções vantajosas, como pagar todos os impostos por uma guia única e uma boa redução de tributos, o Simples Nacional pode ser ainda mais benéfico caso você conheça profundamente seus detalhes.

Um desses atributos, voltado exclusivamente para os prestadores de serviços de atividades consideradas intelectuais, é o

Fator R do Simples Nacional, que ao ser calculado corretamente, garante uma mudança significativa na onerosidade da carga tributária que recai sobre seu negócio.

Então, leia o artigo a seguir e aprenda como calculá-lo!

Como funciona o Simples Nacional?

O Simples Nacional foi criado pela Lei Complementar 123, em 2006, e é tido como o regime tributário mais benéfico para o recolhimento de tributos. Todavia, apesar de ser o mais adotado pelas empresas, não são todas que podem utilizá-lo. Ele é concedido apenas àquelas com faturamento anual inferior a R$ 4,8 milhões.

Nele, o pagamento dos impostos se dá por uma guia única, que engloba todos os tributos, o Documento de Arrecadação do

Simples Nacional (DAS).

O DAS inclui impostos, como:

- Imposto de Renda para Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Imposto sobre Serviços (ISS);

- Impostos sobre Circulação de Mercadorias e Serviços (ICMS);

- Imposto sobre Produtos Industrializados (IPI);

- Contribuição Patronal Previdenciária (CPP);

- Programa de Integração Social e o Programa de Formação do Patrimônio do Servidor Público (PIS/Pasep);

- Contribuição para o Financiamento da Seguridade Social (Cofins).

Apenas alguns impostos específicos de algumas atividades econômicas não estão incluídas nessa guia.

Ainda vale lembrar que a alíquota dos impostos é cobrada sobre o faturamento bruto do empreendimento.

Aprenda mais sobre esse regime:

Conheça as vantagens e desvantagens do Simples Nacional para o seu negócio.

O que é o Fator R do Simples Nacional?

Agora que você viu o porquê esse regime tributário é um dos mais populares, está na hora de entender o que é o Fator R do Simples Nacional.

Ele é o cálculo que definirá a tributação de uma empresa prestadora de serviços e se ela estará enquadrada no Anexo III ou Anexo V da tabela de alíquotas (veja a tabela nos tópicos seguintes).

O

Fator R do Simples Nacional

surgiu em após a exclusão do Anexo VI. Algumas atividades dessa faixa foram para o anexo V, enquanto outras foram para o Anexo III.

Para enquadramento pelo fator R, devemos avaliar qual a atividade da empresa e se ela está passível ao fator R. Feito isto, para calcular os impostos a pagar devemos também considerar o valor da folha de pagamento do empreendimento, comparado à receita bruta anual.

O Governo concede mais este benefício para as empresas do Simples Nacional para incentivar a contratação de empregados, pois dependendo do valor da folha de pagamentos, haverá uma tributação menor para sua empresa.

Leia também:

Como trocar de contador? O passo a passo para migrar de forma tranquila.

Quais são os anexos atingidos pelo Fator R?

Como já abordamos, os anexos atingidos pelo Fator R são os Anexos III e V, relativos à área de prestação de serviços. Veja a seguir quais empresas fazem parte de cada um deles e suas respectivas tabelas de alíquotas.

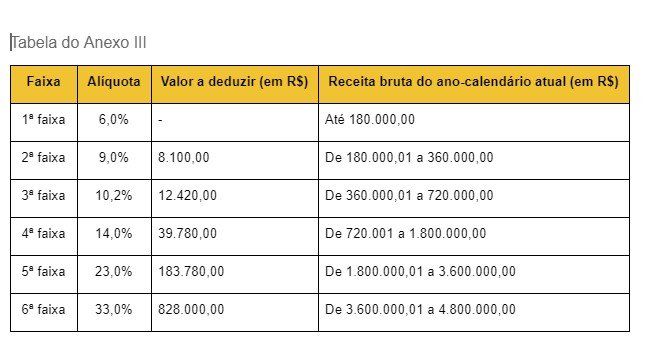

Anexo III

O Anexo III contempla as áreas de atuação que não fazem parte das “atividades de cunho intelectual'', como os profissionais liberais. Sendo assim, algumas atividades econômicas não dependem do Fator R para estarem enquadradas neste anexo, tais como:

- Escolas e instituições de ensino (excluindo as de natureza técnica e de curso superior);

- Transporte municipal de passageiros;

- Produtoras culturais, audiovisuais, artísticas, e instituições do ramo da arte em geral;

- Agências terceirizadas de correios;

- Corretagem de seguros ou imóveis;

- Cessão e locação de espaços e imóveis para uso em eventos;

- Empresas de manutenção, instalação e similares;

- Agências de turismo.

Anexo V

Por outro lado, o Anexo V contempla as atividades de serviços que requerem o cálculo do Fator R. Desse modo, as áreas de atuação que podem estar enquadradas em um desses dois anexos são:

- Empresas de contabilidade, auditoria, consultoria, gestão, administração, controladoria e etc.;

- Estabelecimentos de saúde de qualquer área, como, por exemplo, medicina psicologia, acupuntura, nutrição, veterinária, fisioterapia, fonoaudiologia, etc;

- Empresas de engenharia (excluindo a construção e execução de projetos), arquitetura, urbanismo, desenho técnico, topografia, cartografia, geologia, análises técnicas e etc.;

- Agências de marketing, publicidade, jornalismo e etc.;

- Serviços de despachante;

- Academias de atividades físicas, como malhação, natação, dança, escolas de esporte, capoeira, ioga, artes marciais, etc;

- Escolas de desenvolvimento de softwares, aplicativos, jogos e tecnologias similares;

- Avaliação e perícia;

- Administração e locação de imóveis de terceiros;

- Prestação de serviços de tradução, interpretação e etc. ;

- Agenciamento de pessoas;

- Representação comercial;

- Laboratórios de exames, análises clínicas e etc.

Como calcular o Fator R do Simples Nacional?

Como você pôde perceber, estar enquadrado no Anexo V acaba aumentando o percentual dos impostos a pagar de sua empresa.

Assim, se a atividade de sua empresa estiver sujeita ao Fator R, sua empresa poderá considerar o total de sua folha de pagamentos dos sócios (pró-labore) e de seus colaboradores em regime CLT e diminuir sua carga tributária, garantindo um percentual de alíquota menor para sua empresa através do Anexo III.

Portanto, há uma redução de alíquota significativa entre o Anexo III e o Anexo V. Em números, podemos analisar o benefício quando um empreendimento fatura R$ 15.000,00 por mês. Ao invés de pagar R$ 2.325,00 em impostos pelo Anexo V, ele pagará apenas R$ 900,00 no Anexo III.

Ou seja, uma redução de mais de 50% nos tributos a pagar de sua empresa! Uma redução bastante significativa, não é mesmo?

Então, como faço para ter este benefício de tributar as atividades pelo Anexo III?

Neste caso, para identificar se minha empresa pode optar pelo Anexo III ao invés do Anexo V, é necessário fazer o

cálculo do Fator R do Simples Nacional, que se dá pela seguinte fórmula:

Fator R = folha de pagamentos dos últimos 12 meses / receita bruta dos últimos 12 meses

Então, para chegar a esse coeficiente, é necessário ter em mãos os números do faturamento e dados da folha de pagamento dos últimos 12 meses (de pró-labore e dos funcionários)

Caso o resultado seja inferior a 0,28 (28%), a empresa estará enquadrada no Anexo V. Por outro lado, se igual ou superior a tal percentual, se encaixará no Anexo III.

Vamos a alguns exemplos práticos:

1° exemplo:

Se minha empresa teve um faturamento de R$ 300.000,00 nos últimos 12 meses e a folha de pagamentos foi de R$ 50.000,00 no mesmo período, teremos:

R$ 300.000,00 / R$ 50.000,00 = 0,1667 (16,67%)

Portanto, neste exemplo, como o percentual encontrado foi de 16,67%, sendo este inferior a 28%, a empresa deverá recolher seus impostos no Anexo V, pagando maiores alíquotas sobre seus impostos.

2° exemplo:

Se minha empresa teve um faturamento de R$ 300.000,00 nos últimos 12 meses e a folha de pagamentos foi de R$ 50.000,00 no mesmo período, teremos:

R$ 300.000,00 / R$ 100.000,00 = 0,3333 (33,33%)

Portanto, neste exemplo, como o percentual encontrado foi de 33,33%, sendo este superior a 28%,, a empresa deverá recolher seus impostos no Anexo III, pagando menores alíquotas sobre seus impostos, reduzindo a carga tributária da empresa.

Avalie juntamente com seu contador ou seu escritório de contabilidade para fazer um planejamento tributário para sua empresa para identificar qual a melhor forma de pagar menos impostos para sua empresa.

Conte com a Fic Figueiredo

A partir desse texto é perceptível que o cálculo do Fator R do Simples Nacional é até simples de ser feito. Entretanto, na prática a história é diferente. Você precisará do suporte de uma contabilidade para ter o acesso correto aos dados anuais referentes à folha salarial e à receita bruta.

Neste caso, você tem o auxílio da

Fic Figueiredo. Nossa empresa tem como principal compromisso criar uma relação com os nossos clientes pautada pela transparência ética para o fornecimento de serviços de alta qualidade.

Entre em contato com nosso

time de especialistas e conheça todos nossos

serviços contábeis.

Gostou do texto? Procure mais no

nosso blog e confira outros conteúdos em

nossas redes sociais! Continue a leitura:

Incentivos e benefícios fiscais: conheça mais e entenda como aplicar no seu negócio.

Contate-nos

Construído por: Contador Agora Marketing